La Turquie ambitionne d’atteindre en 2012 un revenu national annuel par habitant de 10.000 dollars, a déclaré samedi dernier à Istanbul le Premier ministre Recep Tayyip Erdogan. « Quand nous sommes arrivés au pouvoir nous avions dit que nous atteindrions un revenu par habitant de 5.000 dollars dans les cinq ans, nous y sommes parvenus en trois ans », a déclaré lors d’une conférence Erdogan, cité par l’agence de presse Anatolie.

![]() Dessin : Ercan Akyol

Dessin : Ercan Akyol

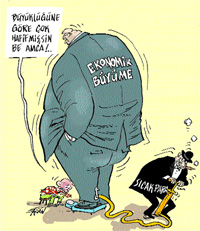

- Relativement à ta taille, tu ne pèses pas lourd, tonton !!

Sur le premier personnage : croissance économique

Sur le second : capitaux flottants

© Ercan Akyol - Milliyet

© Leconomiste.com, le 10/04/2006

La Banque nationale de Grèce achète la huitième banque turque

ISTANBUL CORRESPONDANCE - C’est un accord historique qui s’est concrétisé lundi 3 avril et qui met fin aux spéculations qui entouraient le rachat de la Finansbank. La huitième banque turque en terme d’actifs est passée sous le contrôle de la Banque nationale de Grèce (Ethniki Bank), qui en a racheté 46 % pour environ 2,3 milliards d’euros.

Le président de la banque grecque, Takis Arapoglou, ambitionne de bâtir « le plus grand groupe bancaire de l’Europe du Sud-Est », avec plus de 10 millions de clients dans la région.

Cette issue est une petite surprise alors que l’on attendait plutôt une acquisition par le géant américain Citigroup, également candidat au rachat de Finansbank. Cet établissement bancaire est l’un des plus rentables en Turquie. Deutsche Bank, Dexia ou la Société générale s’étaient aussi montrées intéressées.

Fondée en 1987, Finansbank - qui appartenait à 55,68 % à ses fondateurs, la famille Ozyegin - possède 219 agences en Turquie, est présente dans 10 pays et affiche un bénéfice net de 296 millions d’euros en 2005. « C’est une banque de taille moyenne mais qui croît rapidement. C’est un très bon investissement », juge Joanna Telioudi, analyste chez HSBC.

Le secteur bancaire turc bénéficie d’un engouement sans précédent, grâce à la stabilisation de l’économie nationale et à une faible bancarisation. L’arrivée de la Banque nationale de Grèce est l’opération la plus importante en Turquie. En 2005, les rachats de TEB par la BNP Paribas ou de Disbank par le groupe néerlandais Fortis pour 985 millions d’euros avaient ouvert la voie.

Cette opération marque aussi une nouvelle étape dans les relations commerciales entre la Turquie et la Grèce, ennemies d’hier et partenaires économiques dans les années à venir. Les différends politiques avaient jusqu’alors entravé les velléités de rachat.

© Le Monde, le 05/04/2006

Pourquoi le FMI doit changer

![]() L’ANALYSE DE RICHARD HIAULT **

L’ANALYSE DE RICHARD HIAULT **

La puissance grandissante des pays émergents sur la scène économique mondiale nécessite une réforme du Fonds monétaire international (FMI).

Son tout nouveau directeur général, Rodrigo Rato, qui a pris les rênes de l’institution multilatérale en 2004, a placé l’adaptation de ses structures et de son mode de fonctionnement au premier rang de ses priorités. Son plan, dévoilé lundi dernier, sera d’ailleurs discuté, ce week-end à Washington lors des réunions de printemps du Fonds et de la Banque mondiale. Véritable serpent de mer, cette réforme, évoquée, annoncée depuis de nombreuses années, resurgit.

Car le grand soir, la grande révolution n’a jamais eu lieu. Et pour cause, avec 184 pays membres, le FMI relève plus d’un navire amiral dont le cap est difficilement changeable que d’une vedette rapide. Mais la mondialisation, l’interpénétration croissante des économies, l’émergence de nouveaux géants économiques nécessitent plus que jamais une autre gouvernance du FMI. D’où les propositions de Rodrigo Rato à ces 184 actionnaires d’adapter les missions de surveillance du fonds, de réaffirmer sa légitimité, notamment auprès des pays asiatiques quelque peu méfiants vis-à-vis d’une institution aux mains des Occidentaux, et de maintenir son rôle dans les pays pauvres. Le cahier des charges est on ne peut plus clair. Mais la route est semée d’embûches.

La crise de légitimité du FMI tient à sa gestion, pour le moins contestée dans les pays asiatiques, de la crise financière qui les a frappés en 1997. La potion qu’il leur a alors administrée a traumatisé les populations et, sans doute aussi, les gouvernements. Ne voulant pas revivre un tel cauchemar, les pays d’Asie ont cherché à s’émanciper. D’abord en constituant d’énormes réserves de change, véritable matelas de sécurité en cas de nouvelle crise. Leurs banques centrales respectives ont aussi conclu, entre elles, des accords de coopération. Il fut même question, temporairement, de créer un FMI purement asiatique. Face à ce risque d’indépendance manifeste, le débat autour de la représentation des pays d’Asie, et dans un sens plus large, des grands pays émergents au sein du Fonds, s’est intensifié. La question du pouvoir de chaque pays membre refait donc surface. A juste titre.

Ce pouvoir se mesure à l’aune des droits de vote. Pour chaque pays, ces derniers se décomposent en 250 droits de vote de base auxquels s’ajoutent des droits supplémentaires évalués en fonction du pourcentage que détient chaque pays dans le capital du FMI. C’est ce qu’on appelle la quote-part. Elle résulte d’un calcul des plus complexes prenant en compte le produit intérieur brut (PIB), le montant des réserves de change, l’importance des échanges commerciaux, le degré d’ouverture de l’économie, la volatilité des flux de capitaux... Et, aujourd’hui, la quote-part réelle de certains pays n’est plus en rapport avec leur valeur théorique. La Corée du Sud, la Chine, le Mexique et la Turquie, par exemple, sont clairement lésés. Leur développement économique appelle à un renforcement de leur rôle dans le Fonds. Un consensus semble régner sur ce constat. A ceci près qu’il y a un os : l’augmentation de la quote-part d’un ou plusieurs pays entraîne forcément un recul relatif pour d’autres. Parmi ces derniers, qui est prêt à abandonner un peu de son pouvoir et, surtout, dans quelle proportion ?

Certains actionnaires du Fonds vont plus loin et réclament une modification de la formule de la quote-part. Une suggestion idéologique qui, à court terme, n’a cependant guère de chances d’être adoptée tant les avis sont partagés.

D’autres pays, notamment d’Afrique, militent, eux, pour une refonte des droits de vote de base. Lors de la création du FMI, à Bretton Woods en 1945, la totalité des 250 droits de vote de base de chacun des Etats membres représentait 11 % des droits de vote totaux. Mais, au fur et à mesure des augmentations de capital qui ont été réalisées depuis - huit au total -, ces droits de base ont été dilués. A ce jour, ils ne représentent plus qu’environ 2,2 % des droits de vote totaux. D’où la suggestion des pays africains de revenir à la situation de départ. Malheureusement pour eux, elle requiert une refonte des statuts du FMI qui doit être approuvée, dans chaque pays membre, par le Parlement national. Or, en l’état actuel de la situation, il y a fort à parier que le Congrès américain se montrera des plus réticents : il n’a toujours pas ratifié l’octroi des 250 droits de vote de base aux pays de l’ex-URSS lorsqu’ils sont devenus membres du Fonds.

Turquie : 50 % du portefeuille de prêts du FMI

Pourquoi, dès lors, ne pas procéder, comme en 1998, à une augmentation générale des quotes-parts ? Il est toujours plus facile de répartir le gâteau lorsque celui-ci grossit. Sauf qu’une telle augmentation de capital ne se justifie pas à l’heure actuelle. Les grands emprunteurs tels que le Brésil et l’Argentine ont remboursé la totalité de leur dette auprès du fonds. A l’initiative des ministres des Finances du G7, le FMI a annulé celle que lui devaient une vingtaine de pays pauvres très endettés. Aujourd’hui, le gros du portefeuille de prêts - environ la moitié - est concentré sur un seul pays, la Turquie. Le Fonds n’a pas besoin de capitaux supplémentaires.

Revoir la répartition des sièges au conseil d’administration du FMI, l’organe chargé de la gestion quotidienne de l’institution, serait une autre façon pour l’Afrique et les pays d’Asie de faire contrepoids aux Etats-Unis (17,6 % des droits de vote) et aux vingt-cinq de l’Union européenne (environ 32 % à eux tous). Ce Conseil est aujourd’hui constitué de 24 sièges ou circonscriptions. Les Etats-Unis y occupent un siège à eux seuls, comme le Japon, l’Allemagne, la France, le Royaume-Uni, la Chine, l’Arabie saoudite et la Russie. Restent donc 16 fauteuils pour représenter... 176 pays. Deux seulement vont à l’Afrique noire alors que les 25 pays de l’Union européenne (UE) sont présents dans 10 circonscriptions. Ne serait-il pas temps de mettre fin à cette dispersion des forces de l’UE, quitte à lui donner un siège et des droits de vote plus ou moins équivalents à ceux des Etats-Unis ? La libération de plusieurs fauteuils pourrait ainsi profiter à certains pays africains ! Chacun des Vingt-Cinq reste pourtant attaché à ses privilèges. Pour contourner ces problèmes d’ego, les Africains proposent d’augmenter de 24 à 26 le nombre de sièges du Conseil en octroyant ces deux places supplémentaires à leurs pays, mais cette suggestion se heurte à la position américaine, qui estime qu’à 24 le Conseil est loin d’être efficace et devrait être réduit.

Dans l’immédiat, l’adaptation de la gouvernance du FMI devrait donc, selon toute vraisemblance, se limiter à un toilettage cosmétique des quotes-parts. Moins d’une dizaine de pays se verraient réserver individuellement une augmentation de leur quote-part individuelle. Mais l’accord, qui requiert 85 % des droits de vote des actionnaires du Fonds, ne devrait être annoncé qu’à l’automne lorsque l’assemblée annuelle du FMI se tiendra à... Singapour. Pour le reste, les négociations risquent d’être longues et serrées.

** RICHARD HIAULT est chef du service international aux « Echos ».

© Les echos, le 21/04/06