(Traduit de l’anglais - The Economist, 7 avril 2012

Article original)

Si on les compare à la crise que traversent de nombreux pays riches, la plupart des économies émergentes paraissent en très bonne santé. Certes, beaucoup ont vu leurs taux de croissance diminuer drastiquement l’an dernier. Alors que les peurs sur le futur de l’Euro se répandaient, certaines devises et bourses se sont effondrées. Mais hormis les pays les plus pauvres, dépendant en général de ces aides, seule une poignée d’économies émergentes, surtout en Europe de l’Est, a été contrainte de se tourner vers le FMI pour se financer.

Si on les compare à la crise que traversent de nombreux pays riches, la plupart des économies émergentes paraissent en très bonne santé. Certes, beaucoup ont vu leurs taux de croissance diminuer drastiquement l’an dernier. Alors que les peurs sur le futur de l’Euro se répandaient, certaines devises et bourses se sont effondrées. Mais hormis les pays les plus pauvres, dépendant en général de ces aides, seule une poignée d’économies émergentes, surtout en Europe de l’Est, a été contrainte de se tourner vers le FMI pour se financer.

Ce dynamisme est donc impressionnant. Mais ce serait se tromper que de penser qu’il va toujours durer. Même si les investisseurs des pays développés se ruent sur les fonds des pays émergents, un rapide coup d’œil aux statistiques vitales de ces pays suggère qu’ils sont nombreux à connaître des problèmes. L’Inde a un large déficit budgétaire. Plusieurs pays, du Venezuela au Vietnam, ont une inflation à deux chiffres. L’Afrique du Sud a une balance des paiements largement déficitaire. Mais si on se base sur les indicateurs de risques, de la croissance rapide de l’endettement et de l’inflation élevée à un important déficit extérieur, un pays dépasse du lot : la Turquie.

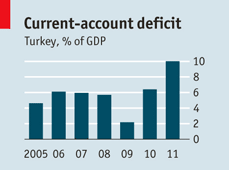

Depuis une décennie, la Turquie a connu un boom spectaculaire, poussé par des emprunts à l’étranger tout aussi spectaculaire. L’économie a connu une croissance de 8.5% l’an dernier, mais tirée par le crédit qui a connu, à une période, une explosion supérieure à +40%. Et la majorité de cet argent prêté provient de l’étranger. Ainsi, le déficit de la balance des paiements de la Turquie a dépassé les 10% du PIB, plus du double de n’importe lequel des pays émergents.

La croissance exceptionnelle s’est fortement érodée à la fin de l’année dernière : la méfiance des investisseurs et une forte baisse de la Livre Turque ont forcé la banque centrale à resserrer sa politique monétaire. Les chiffres publiés le 2 avril montrent que la croissance annuelle du PIB s’est contractée à 5.2% au quatrième trimestre 2011, et de premiers indices suggèrent que ce ralentissement va se poursuivre cette année. Malheureusement, les déséquilibres demeurent. Même avec une croissance beaucoup plus faible, l’inflation demeure au-dessus des 10% et le déficit de la balance des paiements devrait rester autour de 8% du PIB. En raison d’investissements directs extérieurs limités dans le pays, la majorité de ce déficit devra être financé par des obligations à taux élevé et par les banques. En résumé, la Turquie n’est pas seulement en surchauffe : elle connaît un problème de compétitivité majeur et une dépendance dangereuse aux capitaux étrangers les plus volatils.

La croissance turque fait rêver mais elle est très fragile car dépendante de capitaux étrangers extrêmement volatils.

La Turquie vit au jour le jour

Pour l’instant, les étrangers n’ont pas l’air inquiet. La Livre s’est renforcée et la bourse d’Istanbul a progressé de 20% depuis le début de l’année. Mais l’apparente reprise de l’afflux des capitaux est probablement moins liée à la confiance que les investisseurs portent en l’économie Turque, qu’aux largesses que les banques centrales des pays riches leur ont accordées, notamment les injections massives de liquidités de la Banque Centrale Européenne.

Ainsi, cette abondance de liquidités a permis à la Turquie d’éviter une crise immédiate. Et si celles-ci demeurent nombreuses, le pays devrait continuer à échapper au danger pour quelques temps. Mais en définitive, dans la situation actuelle, le risque d’un crash est extrêmement préoccupant.

Pour atténuer ce danger, la Turquie doit augmenter son épargne et améliorer sa compétitivité. Puisque le secteur privé est accro à la dépense de l’argent des étrangers, le gouvernement turc devrait compenser en économisant plus. Pourtant, c’est le contraire qu’on observe. En dépit d’une fiscalité saine, comparée à celle d’autres économies émergentes, les revenus de l’impôt en Turquie ont certes profité de l’intenable boom des imports. Mais ajustée de ces revenus temporaires, le FMI admet que la balance budgétaire turque, avant paiement des intérêts, est passée d’un surplus d’environ 5% du PIB à un déficit désormais.

Une politique fiscale plus rigoureuse pourrait bien sûr aider à résorber le déficit de la balance des paiements. Mais ce ne serait de toute façon pas suffisant. Une amélioration durable de la balance des paiements turque demande des réformes structurelles pour renforcer la compétitivité et augmenter la flexibilité de ces travailleurs. Il est difficile de comprendre, qu’avec une telle croissance, la Turquie n’attire pas plus d’investissements directs. Une des raisons est peut-être le droit du travail, qui est sembable en beaucoup de points à celle d’une économie rigide d’Europe du Sud. Un autre obstacle est la confusion des réglementations. Pour preuve, la Turquie est classée 71e au classement Doing Business de la Banque Mondiale, au-dessus de la Grèce mais en dessous du Kazakhstan. [1]

Ce type de réformes prendra du temps, il est donc essentiel que les dirigeants turcs les débutent maintenant, même si les taux d’intérêts bas contribuent à faire rentrer l’argent dans le pays pour le moment. Le danger est que la plupart de ces dirigeants ne comprennent l’urgence. Avec une confiance, qui tourne presque à la suffisance, l’avis dominant à Ankara est que les capitaux étrangers vont continuer à abonder, et qu’un avenir heureux attend la Turquie, que les étrangers voudront partager. (ndlr : Erdoğan a récemment refusé de reconnaître l’avis de l’agence de notation Standard & Poor’s, qui a abaissé la perspective de la note de la Turquie. [2]) Cette présomption, ajoutée aux déséquilibres macro-économiques, sont autant de bonnes raisons de craindre à propos du futur de la Turquie.